De nieuwe blunder van de Commissie van Beroep Kifid

Deze week zijn drie Kifid-uitspraken in hoger beroep gepubliceerd, alle woekerprofi-zaken. Op 8 uitspraken wordt nog gewacht.

Zie het persbericht van Kifid en de media-aandacht die dat heeft gekregen. De links naar de betreffende uitspraken staan hier:

2017-035, 2017-036 , 2017-037.

Deze uitspraken waren voor woekerprofi aanleiding een open brief naar de Voorzitter van de Commissie van Beroep te sturen, waarin werd aangekondigd dat een tweede open brief nog zou volgen:

Geachte Prof. Salomons,

Na het zoet komt nu het zuur. De nieuwe blunder heeft betrekking op complexe materie. Deze brief wordt dan ook noodgedwongen wat langer dan de vorige.

Ik verwijs voor het “springende punt” naar overweging 4.29 in uitspraak 2017-037:

“Het telkens koppelen van de hoogte van de premie voor de afdekking van het overlijdensrisico aan de waarde van de beleggingen kan in geval van stijging van die waarde ook een positief effect hebben. Bovendien is in vergelijking met de daling van de waarde van de beleggingen zelf het aandeel van het afnemen van de waarde van de beleggingen als gevolg van het hefboom- en inteereffect gering“.

Beide beweringen zijn in strijd met de feiten. De in deze uitspraak geventileerde zienswijze – die cruciaal blijkt voor het oordeel van uw Commissie – is dan ook apert onjuist.

Laat ik dat toelichten voor het concrete geval.

Klager heeft reeds in 2013 de malicieuze werking van de risicopremie in het universal life product onder invloed van een hoge vaste dekking (op twee levens), met behulp van de ADR-experts Graafsma & Van Rossum, ontdekt en voor fiscaal geruisloze omzetting naar een bancair product zonder dit “gebrek” gekozen. Uw Commissie wenst toekomstige schade buiten beschouwing te laten, dus beperk ik mijn toelichting tot de periode 1 november 1999 – 18 januari 2013. Voor de goede orde: Klager vorderde ook helemaal geen vergoeding voor toekomstige schade, maar wenste wel duidelijk te maken dat als hij over het toekomstig leeglopen van de polis deugdelijk was voorgelicht, hij in 1999 meteen voor een bancaire oplossing had gekozen, net als hij in 2013 heeft gedaan. Dat alternatief was ook al in 1999 beschikbaar (beleggen in een hypotheekrentefonds tegen hetzelfde rendement als de hypotheekrente).

In de offerte is voor de berekening van de beschikbare premie uitgegaan van een bruto fondsrendement van 8,5%.

Het is juist dat zich in de periode 1999 – 2012 ook stijging van het rendement resp. de waarde heeft voorgedaan. Er is zelfs sprake geweest van hogere rendementen dan 8,5%, namelijk in 2000 (8,54%), 2005 (14,63%), 2009 (12,32%) en 2012 (16,34%). De hele reeks zag er als volgt uit: 8,54%, -7,31%, -15,78%, 8,01%, 8,02%, 14,63%, 7,97%, 1,28%, -21,28%, 12,32%, 2,46%, -3,55% en 16,34%.

Maar ondanks dit meetkundig gemiddeld genomen (schrale maar toch) positieve rendement van 2,26% is er eind 2012 van de betaalde premiesom van 43.647 EUR nog maar 38.728 EUR aan waarde over. En die waarde is dan nog geflatteerd door toevoegingen in 2009 en 2010 van € 1.556,49 en € 895,42 aan “dividend-uitkeringen” (waarvan overigens in geen enkel contractdocument melding wordt gemaakt, maar dat terzijde).

Het is ongetwijfeld waar dat bij een (nog) beter rendement sprake zou zijn geweest van een (nog) hogere waarde, maar het valt niet te ontkennen dat het interen op zelfs de betaalde premiesom niet aan het fondsrendement kan worden toegeschreven.

Ra, ra, hoe kan dat dan wel?

Anders dan uw Commissie meent, is er in geen enkel jaar, ook niet in de jaren van een fors positief rendement, sprake geweest van het door uw Commissie veronderstelde risicopremievoordeel.

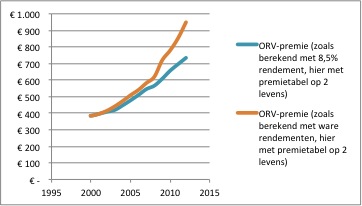

De risicopremie is gewoon door blijven stijgen. De betaalde risicopremie kende dan ook slechts een gestaag oplopende reeks: € 382, € 396, € 415, € 441, € 473, € 509, € 541, € 582, € 620, € 720, € 779, € 853 en € 949 . In geen enkel jaar is die risicopremie dan ook “voordeliger” geweest dan waar in de berekening van de termijnpremie met 8,5% rekening mee werd gehouden, ook niet in de jaren met een fors hoger rendement dan die 8,5%, zoals in 2005, 2009 en 2012. Aan de stellingen van uw Commissie ontbreekt dan ook gewoon de empirische basis.

Kunt u aanwijzen waar in deze grafiek sprake zou zijn van het door uw Commissie bedoelde “voordeel” bij positief rendement?

Let op: vanaf 2003 bedroeg de termijnjaarpremie (na een 4-jarige periode van een 10-voudige premie) nog maar € 856, zodat al vanaf het 12e jaar van de looptijd sprake was van een daadwerkelijk inteereffect: er werd meer risicopremie aan de waarde onttrokken, dan er aan termijnpremie bijkwam, nog ongerekend de assurantie- en fondsbeheerskosten. En voor de goede orde: al vanaf het 4e jaar van de looptijd bedroeg de risicopremie meer dan 50% van de termijnpremie, zodat van substantiële investering in de vermogensopbouw al geen sprake meer was. Na aftrek van kosten en risicopremie bleef maar 30% van de termijnpremie over om te investeren (teruglopend naar 0% en minder vanaf het 12e jaar gedurende de rest van de 25-jarige looptijd).

Dat bij ongewijzigde voortzetting de poliswaarde in de laatste 13 jaar van de looptijd vrijwel geheel zou verdampen is ook een feit, maar dat maakt de conclusie niet anders dat ook in de eerste 12 jaar van de looptijd Klager aanzienlijke schade heeft opgelopen door het zogeheten hefboom-/inteereffect, c.q. de buitenproportioneel hoog oplopende risicopremie.

Indien zou zijn afgezien van de hoge vaste dekking (welke ook uit het oogpunt van hypotheekverstrekkingsnormen ook helemaal niet nodig was, terwijl voor inkomensvoorziening nabestaande veel kosteneffectievere alternatieven voorhanden waren, ook al in 1999), zou de waarde eind 2012 € 8.884 hoger zijn uitgekomen, heeft de ADR-expert becijferd, zo’n € 4.821 meer dan de betaalde termijnpremiesom. Nog geen vetpot, maar in ieder geval geen inteer. De geleden schade ter hoogte van € 8.884 staat daarmee wel vast. En die schade kan toch moeilijk als “gering” worden aangemerkt, immers ruwweg ruim een een vijfde van de ingelegde premie! En dat deze schade aantoonbaar hoger is dan het door de verzekeraar aan de waarde toegevoegde bedrag van € 1.731,13 op grond van de Wabeke-regeling kan evenmin worden ontkend. Dat als het rendement daadwerkelijk alle jaren op tenminste 8,5% zou zijn uitgekomen een (tenminste) € 33.680 hogere beleggingswaarde had kunnen worden bereikt – hetgeen duidelijk maakt dat de lagere werkelijke rendementen natuurlijk van grote invloed zijn – poetst de geleden schade van € 8.884 niet weg. De invloed van rendement wordt immers door Klager niet betwist (hij klaagde niet over tegenvallende rendementen als zodanig, maar wel over de oneerlijke voorlichting over de kansen om met een mix-fonds de hypotheekrente van 6% in geval van Klager 10 jaar rentevast met 2%-punt te verslaan, waarvan de beleggingsexpert van de huisbank van Klager – ABN AMRO Bank – inmiddels in 2013 heeft uitgelegd dat de kans daarop nihil is; alleen met beleggen in 100% wereldwijd gespreide aandelen maak je die kans en dan natuurlijk alleen als er geen sprake is van zo’n blok aan het beleggingsbeen van een hoge vaste dekking; maar dit is een ander chapiter, waarin uw Commissie eveneens mistastte, maar daarover nog een andere keer), maar een schade van € 8.884 als een “gering aandeel van het afnemen van de waarde van de beleggingen als gevolg van het hefboom- en inteereffect in vergelijking met de daling van de waarde van de beleggingen zelf” afdoen, miskent dat niet het vermeende aandeel maar de schade zelf ter beoordeling staat, nog onverlet dat een aandeel van ruim een kwart toch niet kwalificeert als “gering”.

Voor de goede orde: al deze berekeningen zijn gemaakt met het model dat het Verbond van Verzekeraars heeft gebruikt om de Wabeke-regelingen uit te leggen. Ook de actuaris van KiFiD zou tot dezelfde berekeningen zijn komen. Klager heeft in ieder geval aan zijn stelplicht op dit punt ruimschoots voldaan.

Hoe kan het nu dat uw Commissie dit allemaal over het hoofd heeft gezien?

Uw Commissie lijkt de theorie niet te beheersen. Terwijl de AFM deze werking van de Universal Life-methodiek toch al in 2008 in haar rapport “Feitenonderzoek beleggingsverzekeringen (Bijlage E)” haarfijn uit de doeken had gedaan. Daar ontleent ook de ADR-expert zijn kennis aan.

De waarheid over de Universal Life-methodiek (bij een hoge vaste dekking, dat wil zeggen een vaste dekking ongeveer gelijk aan het beoogde kapitaal) is namelijk dat de negatieve hefboom in gang gezet wordt bij elk fondsrendement dat lager ligt dan het bij de offerte aangenomen rendement, en dat als die hefboom eenmaal in gang is gezet, die niet meer kan worden gestopt door rendementen die (voor een kortere of langere periode) hoger liggen dan dat aangenomen rendement. Dus in dit geval treedt de negatieve hefboom op bij elk rendement lager dan 8,5%. In het concrete geval was er dus in 6 jaar van de verstreken 12 jaar sprake van dat hogere rendement, maar dat hielp geen sikkepit. Van een voordeel als door de Commissie beweerd is dan ook geen sprake (ook niet bij jaarrendementen van 14,63%, 12,32% of zelfs 16,34%!), terwijl een fluctuatie van 6 magere en 6 vettere jaren (waarvan 3 echt vet) moeilijk als “ongewoon” voor een beleggingsrekening of ~fonds kan worden gezien.

Dat betekent dus ook dat bij een fictief rendement van 6%, om een “gecompenseerde” risicopremie mee te berekenen, de negatieve hefboom niet stopt, laat staan wordt gecompenseerd. Ook in dat geval zou de beleggingswaarde na 12 jaar van de looptijd zijn ingeteerd tot ver onder de betaalde termijnpremiesom: van die som van € 45.243 (inclusief uitgekeerd dividend) zou na 12 jaar maar € 39.236 zijn overgebleven, onder invloed van een risicopremie berekend met een fictief rendement van 6%, welke premie nagenoeg even hoog oploopt als bij het werkelijke rendement van (gemiddeld) 2,26%! Dat komt natuurlijk ook omdat bij die fictieve berekening de oorzakelijke factor van de malheur – de hoge vaste dekking – in stand blijft en zijn negatieve hefboomwerking blijft doen!

Uw Commissie heeft niet-betwist vastgesteld dat voor het hier bedoelde hefboom-/inteereffect door de verzekeraar niet is gewaarschuwd: “Het bedoelde bijzondere risico komt weliswaar tot uitdrukking in artikel 7.2 van de Algemene verzekeringsvoorwaarden, maar het is niet aan te nemen dat een gemiddelde, oplettende consument uit de tekst van die enkele bepaling een voldoende duidelijk begrip van het bijzondere risico heeft kunnen krijgen.” (overweging 4.19)

Het wordt dan ook tijd dat uw Commissie de empirische feiten respecteert en de juiste rechtsgevolgen verbindt aan het ontbreken van de verplichte waarschuwing voor het bijzondere risico van de negatieve hefboomwerking van een hoge vaste dekking, indien de beleggingsverzekering is gebaseerd op de Universal Life-methodiek.

Uw Commissie heeft er nog geen blijk van gegeven dat respect op te kunnen brengen. Immers, hoewel het ontbreken van de waarschuwing wordt erkend, stelt de Commissie doodleuk (overweging 4.25) dat “Belanghebbende onvoldoende feiten of omstandigheden naar voren heeft gebracht waaruit de conclusie kan volgen dat zijn nadeel door het hefboomeffect groter is geweest dan de compensatie die hij op grond van de Compensatieregeling heeft ontvangen. Hij heeft verder niet aannemelijk gemaakt dat hij nadeel heeft ondervonden van het onder 4.17 vermelde bijzondere risico. Dat het nadeel in de toekomst, bij ongewijzigde voortzetting van de verzekering (vele malen) groter zou hebben kunnen worden of zich alsnog zou hebben kunnen realiseren, is niet van belang. Het gaat om het daadwerkelijke nadeel dat Belanghebbende heeft geleden door het informatietekort.”

Iets onvriendelijker gezegd moet worden vastgesteld dat uw Commissie zich opzichtig losmaakt van de in procedure door Klager aangetoonde feiten om de voor de hand liggende rechtsgevolgen (nietigheid van de risicopremiebedingen welke onder omstandigheden het “bijzondere risico” veroorzaken) te kunnen ontlopen. Het nadeel dat Klager daadwerkelijk heeft ondervonden van het bedoelde bijzondere risico is immers (tenminste) € 8.884. Dat de vordering nog andere elementen bevatte, waardoor deze schade nog verder kon oplopen maakt dat niet anders.

Uw Commissie erkent dat er door de verzekeraar ten onrechte niet is gewaarschuwd voor het bijzondere risico van de in artikel 7.2 van de Algemene Voorwaarden besloten negatieve hefboomwerking en dat deze “economische gevolgen van deze bepaling” voor Klager bij het afsluiten van de verzekering niet duidelijk zijn geweest. Daarmee erkent uw Commissie dat indien de verzekeraar Klager hierover wel deugdelijk had geïnformeerd, hij de overeenkomst niet, althans niet in deze ongewijzigde vorm, had afgesloten. Voor zover uw Commissie zou menen dat het hefboom-/inteereffect zich beperkt tot het risico van volledig “leeglopen” van de beleggingswaarde (waardoor de overeenkomst op grond van het aangehaalde artikel 7.2 uit de Algemene Voorwaarden komt te vervallen), getuigt dat van een onjuiste rechtsopvatting. De (negatieve) hefboomwerking doet zich voor bij elk rendement onder (in dit concrete geval) 8,5% en het daadwerkelijk inteereffect doet zich voor vanaf het moment dat de risicopremie (en assurantiekosten) de termijnpremie overtreft. Het informatietekort heeft dan ook betrekking op de economische gevolgen van dit gehele complex van negatieve hefboomwerking en inteereffect en niet alleen op louter het risico van volledig leeglopen van de overeenkomst.

In dat soort van gevallen beslist uw Commissie doorgaans dat de schadeomvang moet worden vastgesteld door een vergelijking te maken met de situatie waarin Klager zich had bevonden indien hij wel deugdelijk was geïnformeerd. De door Klager zelf in 2013 getroffen schadebeperkende maatregel (fiscaal geruisloze omzetting naar bancair produt zonder een dergelijk bijzonder risico) is een goede maatstaf voor wat hij zou hebben gedaan indien hij in 1999 wel deugdelijk zou zijn voorgelicht, een methode die uw Commissie ook is gevolgd in CB -2015-033A (overweging 4.21).

De enige reden die uw Commissie aanvoert om deze logische gevolgtrekking na te laten is te menen dat Klager geen nadeel zou hebben ondervonden door het ontbreken van de waarschuwing c.q. het bijzondere risico, resp. dat hij hiervoor reeds voldoende zou zijn gecompenseerd door de Wabeke-regeling.

Nu voor beide overwegingen de empirische basis ontbreekt, moet gesproken worden van een ernstige blunder van uw Commissie.

Het wachten is dus nu op het rechtzetten van deze blunder in volgende uitspraken.

Ik kijk daar naar uit.

met verschuldigde hoogachting,

Martin van Rossum, ADR-expert

Senior ADR Expert (Alternative Dispute Resolution) M. van Rossum Management Consultant BV January 2012 – Present Rotterdam Area, Netherlands Dispute resolution of complaints about financial products or services. Legal support in disputes between consumers and banks, insurers, intermediaries and other financial services. In particular dealing with life assurance agreements based on 'packaged' securities, in Dutch coined as "woekerpolissen".